O conflito armado entre a Rússia e a Ucrânia tem provocado significativas alterações nos mercados mundiais, sobretudo nos mercados europeus de energia, que, per si, já se encontravam em situação crítica devido a problemas de excesso de procura face à oferta e impacto derivado da situação pandémica [1].

Um dos tópicos associados a esta crise energética prende-se com a dependência europeia, da utilização de combustíveis fósseis para geração de energia. A Rússia é considerada uma das grandes potências mundiais no âmbito da transação de combustíveis fósseis, sendo o terceiro maior produtor mundial de petróleo (segundo maior exportador de crude) e o segundo maior produtor e maior exportador de gás natural. Globalmente, o país é responsável pelo fornecimento de quase 17% da oferta global de petróleo e gás. Na Europa, esta dominância é ainda mais evidente, uma vez que a Rússia é responsável pelo fornecimento de mais de 20% do petróleo e mais de 30% do gás consumidos neste continente. Como tal, países europeus como a Alemanha, a Áustria, Finlândia, Polónia, Eslováquia e Hungria, são altamente, e em alguns casos, totalmente, dependentes de importações destes produtos à Rússia [1].

Para além das questões de dependência referidas, os vários pacotes de sanções impostos pela União Europeia contra a Rússia, em consequência das suas ações e como mecanismo de combate à capacidade da Rússia de prosseguir com o conflito, constituem, também, um contributo significativo para o agravamento da situação de crise energética na Europa.

No domínio do sector energético, a maioria destas sanções relaciona-se com o mercado de petróleo e gás natural, nomeadamente com [2]:

- A proibição da venda, fornecimento, transferência ou exportação para a Rússia de produtos e tecnologias petrolíferas específicas, assim como com a provisão de serviços relacionados.

- A proibição de financiamento, por parte de operadores europeus, aos serviços de transporte russo de petróleo.

Recentemente, a 5 de outubro de 2022, a União Europeia avançou com um oitavo pacote de medidas sancionatórias, que incluíram:

- A proibição da importação de diversos produtos de origem russa, entre os quais óleos lubrificantes, preparações lubrificantes variadas e aditivos preparados para óleos lubrificantes.

- Imposição de um limite de preço de venda aos produtos petrolíferos transportados através do mar da Rússia para outros países não europeus.

A implementação destas medidas contribuirá para a redução drástica do volume de exportações de produtos petrolíferos da Rússia para os mercados internacionais. Segundo as palavras de alguns atores da indústria de lubrificantes, estas medidas irão, efetivamente, contribuir para o encerramento dos fluxos de óleos de base e lubrificantes entre a Rússia e os mercados europeus, com efeitos a partir do início de 2023 [3].

Antes do início da guerra e da imposição destas sanções, os principais destinos de exportação dos produtos de petróleo russo eram a Holanda, a Letónia, a Turquia, a Ucrânia e Singapura. Contudo, após estes acontecimentos, a Rússia tem direcionado os seus esforços para o mercado asiático. As exportações através dos portos do mar Báltico, locais tradicionais de exportação de óleos de base e lubrificantes, diminuíram cerca de 50% face a fevereiro de 2022. Por outro lado, a importação de aditivos de lubrificantes para a Rússia aumentou de julho para agosto de 2022, a maioria proveniente da China, demonstrando que, apesar de todos estes constrangimentos face à atividade comercial da Rússia, o mercado russo parece ter demonstrado alguma capacidade de adaptação [4].

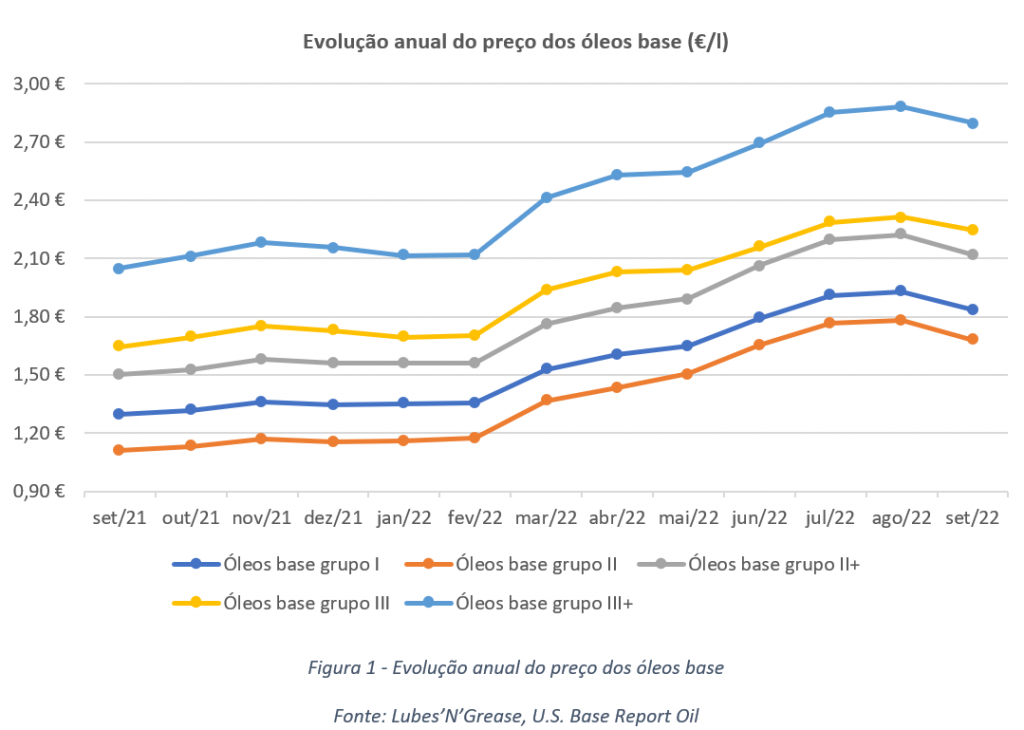

Acompanhando a evolução mensal dos preços dos vários grupos de óleos lubrificantes, verifica-se que, desde o início do conflito em fevereiro de 2022, os preços dos vários óleos têm vindo a aumentar de uma forma expressiva. Por exemplo, entre fevereiro e setembro de 2022, registou-se um aumento na ordem dos 44% para os óleos base grupo II. No caso dos óleos base grupo III+, o pico deste aumento foi registado em agosto de 2022, com valores na ordem dos 2,88€/l.

Dada a volatilidade associada a esta situação, é expectável que nos próximos meses continuem a surgir alterações de mercado dos produtos de origem fóssil, onde se incluem os óleos lubrificantes. A evolução deste contexto e da capacidade de adaptação dos mercados internacionais, particularmente do europeu, serão certamente acompanhados nas próximas edições da Newsletter Sogilub.

Referências:

[1] Accenture, The war in Ukraine – A moment of reckoning for the oil and gas industry, maio 2022: https://www.accenture.com/fi-en/insights/energy/ukraine-oil-gas

[2] European Commission, Sanctions adopted following Russia’s military aggression against Ukraine, 2022: https://finance.ec.europa.eu/eu-and-world/sanctions-restrictive-measures/sanctions-adopted-following-russias-military-aggression-against-ukraine_en

[3] Lubes’N’Grease, Boris Kamchev, Sanctions Further Restrict Russian Exports, outubro 2022: https://www.lubesngreases.com/lubereport-emea/5_41/sanctions-further-restrict-russian-exports/

[4] Lubes’N’Grease, Boris Kamchev, Russian Base Oil Exports Decrease, setembro 2022: https://www.lubesngreases.com/lubereport-emea/5_39/russian-base-oil-exports-decrease/